おはようございます。モウリです

企業にお勤めの方は、すでに会社側が対応をしてくれるでしょう。

しかしながら、フリーランスと呼ばれる個人事業主や小規模事業者はご自身で対応しなくてはならない。

それが、2023年10月1日から、消費税の仕入税額控除の方式「インボイス制度」です。

登録申請は既に始まっており(2021年10月1日〜)、インボイス制度が開始される2023年10月1日から登録を受けるためには、2023年3月31日までに登録申請書の提出が必要です。

そこで本日は

- インボイス制度とはなんぞや?

- 登録申請するために何をどうすれば良いの?

- 僕たちの生活に変化はあるの?

など疑問に思う内容をなるべくわかりやすく解説しようと思います。

免税事業者、課税事業者問わず全ての事業者に影響のある新しい税制度です。

しっかりと押さえておきましょう♩

インボイス制度について

インボイス制度とは「適格請求書保存方式」のことをいいます。

所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。

インボイスの発行または保存により、消費税の仕入額控除を受けることが可能です。

インボイス制度は売り手側、買い手側双方に適用されます。

売り手側は、取引相手(買い手)から求められたときには、インボイスを交付しなければなりません。

買い手側は、原則として取引相手(売り手)から交付を受けたインボイスの保存が必要となります。

インボイス制度は2023年10月1日からスタートします。

それまでに、売り手側は「適格請求書発行事業者」になっていなければなりません。

適格請求書発行事業者でなければ、インボイスを発行できないからです。

登録申請書の提出が可能となるのは、2021年10月1日以降です。

「インボインス制度」についてもう少し細かく見ていきましょう♩

「インボイス制度」の目的とは?

令和元年10月より消費税の軽減税率が導入され、仕入税額の中に8%のものと10%のものが混在するようになりました。

例えば食品関連は8%の消費税です。

正しい消費税の納税額を算出するために、商品ごとの価格と税率が記載された書類を保存することになりました。

また、この書類を保存することで不正やミスを防げます。

仕入れた品の税率が8%だったのに10%で計上すれば、差の2%分は不当利益です。

このような不当利益を出さないために、税を徴収する側からは、適正な課税を確保するための仕組みという見方もできます。

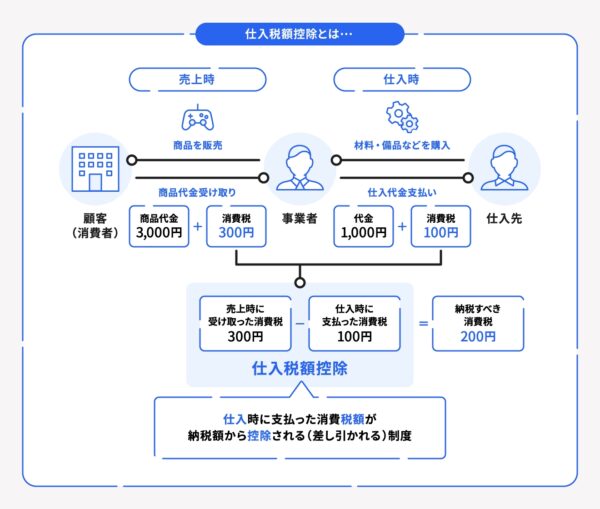

仕入税額控除とは?

画像出典:https://www.freee.co.jp/

上図の例では、顧客に3,000円の商品を販売した際、消費税10%である300円が上乗せされるため、3,300円が販売額となります。

事業者はこの消費税10%分を税務署に納めます。

しかし、事業主は3,000円の商品を顧客に売るために、仕入先から商品を1,000円の代金+消費税100円で購入しています。

ここまでで、仕入先へ支払った消費税100円、顧客から受け取った消費税300円、と一つの商品に対し2回消費税が発生しており、このまま事業者が300円の消費税を納付すると二重課税となります。

そのため、同じ商品から重複して徴税しないようにするのが、仕入税額控除です。

事業者が最終的に納付する消費税は、以下の計算式で算出します。

納付する消費税額 =(売上時に受け取った消費税額)ー(仕入や経費にかかった消費税額)

インボイス制度導入後は、適格請求書が発行された取引のみ、仕入税額控除の対象となります。

仕入税額控除が認められないと、仕入れや経費にかかった消費税額を差し引くことができないため、事業者は売上時に受け取った消費税額をそのまま支払わなければなりません。

「インボイス制度」で何が変化する?

ではここから具体的に「インボイス制度」について解説していきます。

「インボイス制度」で変わるポイントは以下になります。

- 課税事業者はインボイス(適格請求書)の発行が義務付けられる

実はこれだけです。

しかも対象は、「課税事業者と、課税事業者と取引のある免税事業者」になります。

ですから普通に生活する消費者にとってはあまり関係のない話です。

どちらかといえば、BtoB(企業間)のやり取りの際に発生する形です。

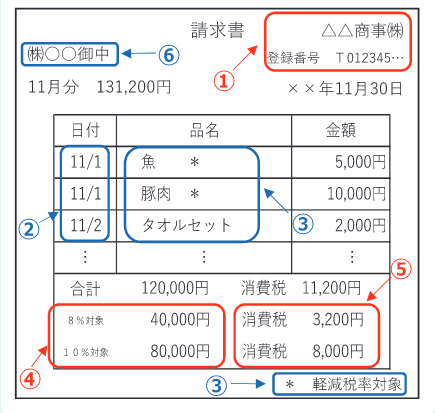

適格請求書とは、以下の項目が記載された書類を指します。

必要項目が記載されていれば、請求書のほか、納品書や明細書などの書類も適格請求書として扱えます。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

出典:国税庁「適格請求書等保存方式の概要」

また、小売業、飲食店業などの不特定かつ多数の人々に対して販売やサービス提供をおこなっている場合は、適格請求書の代わりに下記5項目の記載のみで発行できる「適格簡易請求書」が認められています。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

- 税率ごとに区分した消費税額等または適用税率

出典:国税庁「適格請求書等保存方式の概要」

「インボイス制度」による影響とは?

インボイス制度が導入されることにより、免税事業者・課税事業者それぞれに影響を及ぼすといわれています。

フリーランス・個人事業主など免税事業者は業務への影響が懸念される

インボイス制度導入により大きな影響を受けると考えられるのが、売上1,000万円以下の免税事業者です。

フリーランスや個人事業主の方の多くが免税事業者に該当します。

免税事業者はインボイス制度から除外され、適格請求書を発行することができません。

インボイス制度導入により、適格請求書でなければ仕入税額控除ができないため、課税事業者である取引先が「仕入れ・経費に関する取引は適格請求書を発行できる課税事業者に絞る」といった判断をとることも考えられます。

こういったリスクを避けるために、免税事業者も自ら申請を行い、課税事業者になる方法もあります。

消費税免除は適用されなくなってしまいますが、適用請求書が発行できるようになり、仕事が減ってしまう危険性を回避できます。

大企業と取引をすることが多い場合や、これから課税事業者と仕事をする機会が増える場合などは、適格請求書発行事業者の申請も検討するとよいでしょう。

買い手は仕入先に応じた複数の請求書処理が必要になる

インボイス制度導入後は、請求書や領収書が適格請求書の要件を満たしているかを確認し、要件を満たしていなかった場合は取引先に適格請求書の発行を求めなければなりません。

また、請求書を記帳する際には、適格請求書発行事業者から仕入れた場合と、適格請求書発行事業者でない事業者から仕入れた場合を、帳簿上消費税コードで区分する必要があります。

買い手にとっては、売り手以上にさまざまな事務作業が新たに発生することが予想されます。

こうした事務作業の負担を減らすために、インボイス制度の要件を満たす機能が実装されるクラウド型の請求システムの導入を検討するのも一つの手でしょう。

インボイスを受け取れなくても仕入税額控除が受けられるケース

インボイス制度が導入されると、買い手は適格請求書の保管が義務付けられます。

ただし、次のように請求書の交付を受けるのが困難なケースもあるでしょう。

・自動販売機で飲料などを購入

・ポスト投函で郵便サービスを利用

・3万円未満の公共交通機関を利用した場合の乗車券

・出入り口で回収される入場券

・従業員が支給される日当・宿泊費など

・古物商等が的確請求者発行事業者でないものから購入した棚卸資産

・適格請求書発行事業者でないものから購入した再生資源など

このような場合は適格請求書発行事業者の義務は免除されます。

一定の要件を満たした帳簿の保存がされていれば、仕入税額控除が受けられます。

「インボイス制度」対応のための準備

インボイス制度に対応するため何をすべきかについて、課税事業者の場合、免税事業者の場合それぞれについてポイントをまとめました。

課税事業者の場合

- 適格請求書発行事業者登録の有無を確認

買い手の立場として必要な準備です。取引先からインボイスを発行してもらえないと、消費税の仕入額控除を受けることができないからです。もし取引先が免税事業者だったら、適格請求書発行事業者になる予定があるかも確かめるとよいでしょう。

継続的に取引を行う取引先に免税事業者がいる場合、課税事業者と分けて管理する必要もあるでしょう。

- インボイスに対応したレジの導入

現行の「区分記載請求書」ではインボイス制度に対応できません。インボイスに対応したレジへの買い替えや改修が必要です。インボイスに対応したレジへの買い替えや改修には、相応のコストがかかることを念頭に置いておきましょう。 - インボイスに対応した受発注システム、請求書管理システムの導入

現在使用している受発注システム、請求書管理システムが、インボイスに対応していない可能性が考えられます。この場合、システムの改修や入れ替えを行う必要があります。

システムの改修や入れ替えを自前で行うにはコストがかかります。

クラウドサービスを利用すれば、コストを抑えることが可能とされています。

検討してみるとよいです。

免税事業者の場合

免税事業者が適格請求書発行事業者として登録を受けるためには、事前に「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。

ただし、経過措置が設けられています。

インボイス制度がスタートする2023年中に登録を受ける場合は、登録を受けた日から課税事業者となることができます。

また、2023年3月31日までに登録申請書を提出できない困難な事情がある場合は、2023年9月30日までに登録申請書に事情を記載して提出し、税務署長から適格請求書発行事業者の登録を受けたときは、2023年10月1日に登録を受けたこととみなされます 。

政府によるインボイス制度対応のための支援

■インボイス制度・専用ダイヤル(無料)

0120-205-553

【受付時間】9:00~17:00(土日祝除く)

■軽減コールセンター(消費税軽減税率電話相談センター)(無料)

0120-205-553

【受付時間】9:00~17:00(土日祝除く)

■国税庁サイト

「インボイス制度に関する各種情報」

「軽減税率制度に関する各種情報」

適格請求書発行事業者以外からの請求書等は経過措置が適用できる

免税事業者や消費者など、適格請求書発行事業者以外の事業者からの課税仕入れは、原則として仕入税額控除の対象になりません。

しかし、制度導入から6年間(2029年9月30日まで)は、適格請求書発行事業者以外からの課税仕入れについて、段階的に一定割合の金額を仕入税額控除できる経過措置が設けられています。

なお、この経過措置を適用するには、適格請求書発行事業者以外から受け取る区分記載請求書等と同様の事項が記載された請求書等の保存と、経過措置適用を受ける特例課税仕入れである旨を明記した帳簿の保存が必要です。

補助金を活用して「インボイス制度」に備えよう

最後に「インボイス制度」に対応する企業のための国からの支援策を2つご紹介いたします。

前述でも触れましたが、「インボイス制度」に対応するためにシステムの導入や変化が必要になります。

その際の費用の補助が受けられる制度がありますので、代表的なものを2つご紹介します。

IT導入補助金

IT導入補助金の「デジタル化基盤導入類型」は、インボイス制度への対応に活用することができます。具体的には、会計・受発注・決済・ECの機能をもつITツールの導入費用や、パソコンやレジといったハードウェアの購入費用の一部が補助されます。

画像出典:https://buddy.tokiomarine-nichido.co.jp/

小規模事業者持続化補助金

小規模事業者持続化補助金には、その名も「インボイス枠」という特別枠が設けられています。免税事業者が適格請求書発行事業者に転換する際、機器装置の導入などの費用が一部補助されるものです。

画像出典:https://buddy.tokiomarine-nichido.co.jp/

インボイス制度は、課税事業者と免税事業者、双方にとって大きな影響があり、金銭的な負担を強いられるものでもあります。

目前に迫った制度開始に備えて、上記のような補助金もうまく活用しながら、必要な準備を進めていきましょう。

まとめ

本日は以下について解説しました。

- インボイス制度について→「適格請求書保存方式」のことをいいます。

- 「インボイス制度」の目的とは?→取引における消費税額を正確に把握するため

- 仕入税額控除とは?→同じ商品から重複して徴税しないようにする

- 「インボイス制度」で何が変化する?→課税事業者はインボイス(適格請求書)の発行が義務付けられる

- 「インボイス制度」による影響とは?→免税事業者・課税事業者それぞれに影響

- 免税事業者→取引先が適格請求書を発行できる課税事業者に絞る可能性がある

- 課税事業者→帳簿上消費税コードで区分する必要がある

- インボイスを受け取れなくても仕入税額控除が受けられるケース→請求書の交付を受けるのが困難なケース

- 「インボイス制度」対応のための準備→課税事業者、免税事業者の場合

- 課税事業者の場合→インボイスに対応したシステムの準備

- 免税事業者の場合→適格請求書発行事業者として登録を受ける(任意)

- 適格請求書発行事業者以外からの請求書等は経過措置が適用できる→段階的に一定割合の金額を仕入税額控除できる経過措置が設けられています

- 補助金を活用して「インボイス制度」に備えよう→IT導入補助金、小規模事業者持続化補助金

いかがでしたか?

少し細かくそして難しいかったでしょうか?

解説している僕も頭がパンクしそうになりましたよ(笑)。

課税事業者と免税事業者共に影響のある制度です。

しっかりと押さえておいて準備しましょう♩

また「インボイス制度」について解説している書籍も多数ございます。

参考にしてみてください。

![図解ポケット[最新]インボイス制度対応! 消費税がよくわかる本 [ 奥村佳史 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/8107/9784798068107_1_4.jpg?_ex=128x128)

本日も最後までお読み頂きありがとうございます。

コメント