こんな悩みを持ったことありませんか?

- 自分は果たして年金がもらえるのか?

- 老後の生活資金はどうすれば良いのか?

- 老後2000万円問題って聞くけど、どうすれば良いのか?

今日はそんな自営業・フリーランスの方に特化したお話をしていきます。

日本の公的年金は、国民年金と厚生年金2階層に分かれており。

1階部分は国民年金で、20歳以上60歳未満の全国民が加入します。

2階部分の厚生年金は、厚生年金の加入者だけに支給される年金です。

第1号被保険者である、自営業者・フリーランサーは2階部分の厚生年金がありません。

ですから、足りない分は自分で準備をしなくてはいけません。

ではどうすれば良いのでしょうか?

今日はそんな老後の心配を少しでも解消する内容です。

是非最後までご覧いただければと思います。

厚生年金に加入しない自営業者やフリーランスは年金が少ない

その場合は、保険料は収入に限らず定額で、年金給付も定額の老齢基礎年金のみとなります。

簡単に計算できるシュミレーションがあります。

画像出典:https://limo.media/

介護については、「LIFULL介護」の老人ホームの費用相場(2021年8月31日時点)をみて見ると。

- 有料老人ホーム:入居時費用の相場540万円、月額費用の相場23万円(入居時費用あり)・20.1万円(入居時費用0円)

- サービス付高齢者向け住宅:入居時費用の相場19.7万円、月額費用の相場16.5万円(入居時費用あり)・15.4万円(入居時費用0円)

医療費や介護費用まで考えると、年金の他にも自分で老後資金を用意する必要があるでしょう。

※今回は、会社員や共働き夫婦の算出などは省きます。

資産形成の準備をしよう

2050年位の物価水準はどのようになっているでしょうか?

政府の財政検証によれば、今の1.2~1.8倍程度になる事が想定されています。

経済状況が悪いほど物価上昇率も低く抑えられますが。

衰退シナリオにおいても2050年時点では物価は今の1.2倍にまで上がると言われております。

これから30年かけて銀行預金や個人年金保険で5%増やしたとしても、物価が20%上がったとすると、使えるお金は実質15%目減りします。

リスクを抑えながら、資産を安定的に増やすことを目指す場合。

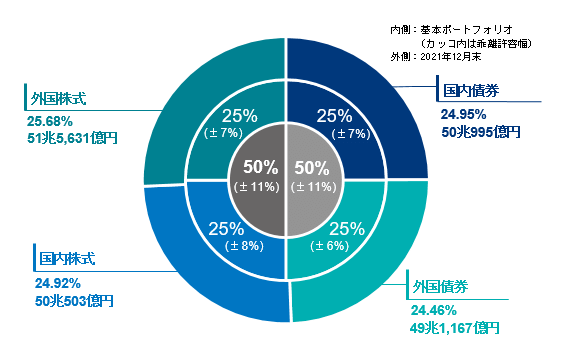

僕たちの公的年金の積立金を運用している、年金積立金管理運用独立法人(GPIF)の運用方法が参考になります。

公的年金の積立金も、全く運用せずに寝かせてしまうと、物価上昇により実質的に目減りする恐れがあります。

このためGPIFは、「資産、地域、時間等を分散して投資することを基本とし、長い投資期間を生かして、より効率的に収益を獲得する(投資原則より抜粋)」ことを目指して積立金を運営しています。

具体的には、下記図の資産配分を基本とし、国内債券・株式、外国債券・株式にバランスよく投資を行っています。

画像出典:https://www.gpif.go.jp/

市場運用開始以降 (2001年度~2021年度第3四半期)の運用実績を見てみましょう。

収益率は、+3.79%(年率)

収益額としては、+107兆6,319億円(累積収益額)うち、利子・配当収入は42兆7,569億円 となっている。

画像出典:https://www.gpif.go.jp/

画像出典:https://www.gpif.go.jp/

リーマンショックがあった2008年は国内債券以外の資産が大きく値下がりし、トータルで10.04%の損失を出しましたが、翌2009年には、9.58%の収益を確保し。

リーマンショック時の損失を大きく回復させました。

2001年〜運用をスタートし、トータルで損失が発生した年が6回ありましたが、18年間を通算すると、平均して3.3%、金額にして62兆円もの運用益を稼ぎ出しています。

単年度では大きな損失があったとしても、長期では運用成果が安定しやすくなります。

この18年間の物価上昇率は平均で0.1%でしたから、GPIFは物価上昇率を年率3.2%上回る運用を達成しております。

個人でも、GPIFと同様に、多数の種類に分散投資し、長期運用を行えば、物価上昇率を上回る利回りでの資産運用は実現しやすいものと思います。

運用する場合は税制も注意しよう

個人が資産運用によって利益を得た場合、原則として利益に対して税金(所得税、住民税)が課せられます。

その税率は2022年現在では、約20%になり、インフレによる目減りは考慮されていません。

例えば、100万円で購入した株式が20%値上がりして120万円で売却できたとします。

もしこの間に物価も20%上昇していたとすると、株式の値上がり分の20%はインフレによる資産価値の目減りを防いだにすぎません。

実質的な運用駅は0円とも言えます。

税制上はインフレを考慮せず、売値から買値を差し引いた20万円を「利益」として扱います。

そのため税率約20%を乗じた約4万円が課税され、税引後の手取りは約116万円となります。

物価上昇率と同じだけの運用利回りを達成しても、税金も考慮すると、お金の価値は目減りします。

約20%の税金を納めてなお実質的な資産価値を維持するためには、物価上昇率の1.25倍の運用利回りが必要となります。

インフレが当たり前の世の中になるとすると、そのハードルは上がってきます。

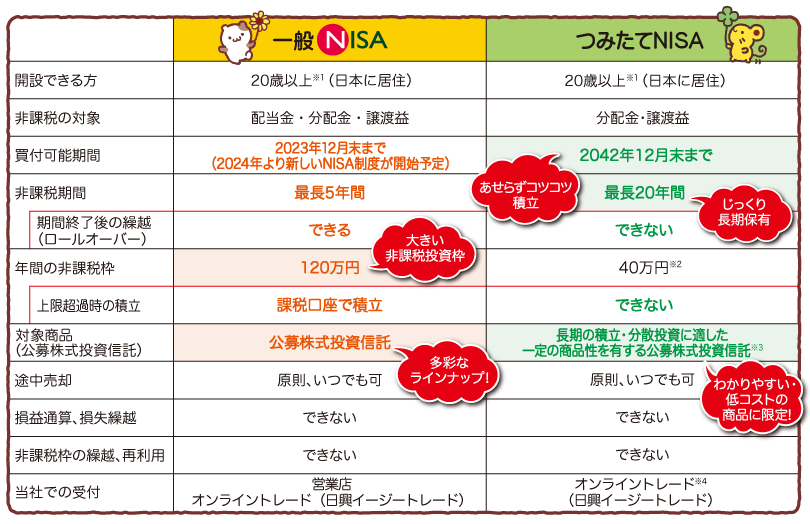

非課税の制度をうまく活用しよう

うまく活用するならば、NISA(ニーサ)と確定拠出年金を活用する事をオススメします。

この2つは、運用益に対して非課税で資産運用行うことができます。

この2つは、少し性質が違います。

まずNISA(ニーサ)は、株式や投資信託などの運用益を非課税にしてくれる制度です。

購入した株式や投資信託はお金が必要な時にいつでも売却してして現金化する事ができます。

そして確定拠出年金は、老後のために自分で積み立てる年金で、一度積み立てたお金は、原則60歳以上になるまで引き出す事ができません。

その代わり、運用中の利益に対して非課税となるだけではなく、積み立てを行った時点で所得税や住民税の負担を軽減してもらえるという税制メリット受ける事ができます。

それぞれを詳しく見ていきましょう。

現役時代に使うお金は「NISA」で増やす

画像出典:smbc日興証券より(https://www.smbcnikko.co.jp/index.html)

画像出典:smbc日興証券より(https://www.smbcnikko.co.jp/index.html)

NISAには、「一般NISA」と「つみたてNISA」の2種類ございます。

※ここ最近では、「ジュニアNISA」もできましたがここでは割愛します。

「つみたてNISA」は、2018年にスタートした少額からの積立・分散投資を促進するための制度で、20歳以上(2023年以降は18歳以上)で日本国内に住んでいる人が対象です。

投資できる投資信託は、中長期の投資に向くものとして金融庁に届出が行われたものに限られます。

また投資方法も毎月何日に1万円など、予め金額と購入時期を定めた積立投資に限られます。

年間で最大40万円まで投資する事ができ、口座内で保有する投資信託の分配金や売却によって得た利益は、20年間非課税となります。

「一般NISA」は、2014年にスタートしたもので、制度の創設時はこれを「NISA」と呼んでいました。

しかし4年後により初心者向けの「つみたてNISA」ができたため、現在では「一般NISA」は投資経験者・中級者向けの制度と位置付けています。

「一般NISA」には、投資対象に制限はなく、上場株式から投資信託であれば、何にでも投資する事ができます。

非課税期間が5年と短いため、1辺りに投資できる金額が大きいのが特徴です。

「一般NISA」は投資信託だけでなく、新興国株や外国の株などにも投資でき、今後大きく成長する企業を当てると、大きな利益を得られる可能性があります(利益は非課税です)。

ただ外れた場合は、大きな損失を出す可能性もあります(損失が出てもそれを他の株式などと利益を通算する事ができない)。

2024年から「一般NISA」は「新NISA」に改組されます。

「つみたてNISA」対象の投資信託への積立投資を行った場合に限り、それ以外の自由な投資を行える制度となる予定です。

投資中級者にも積立投資を促す制度改正となります。

「新NISA」を使う場合、資産のうちいくらかを「つみたてNISA」対象の投資信託などで堅実に増やし、残りは、自分が大きく成長すると見込む企業の株式や今が割安だと思った株式などを1〜5年程度のスパンで保有するといった使い方が一般的になると思います。

投資初心者にはまずは「つみたてNISA」をおすすめします。

新NISAについては下記の記事で詳しく書いております。

参考にしてみて下さい♩

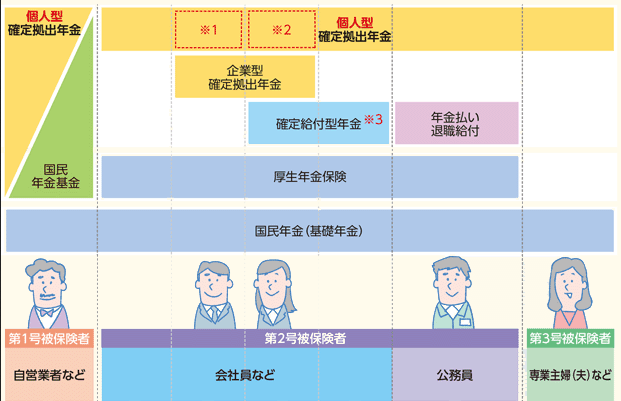

60歳まで取っておきたいお金は「確定拠出年金」の中で運用

画像出典:https://www.rokinren.com/kigyonenkin-support/

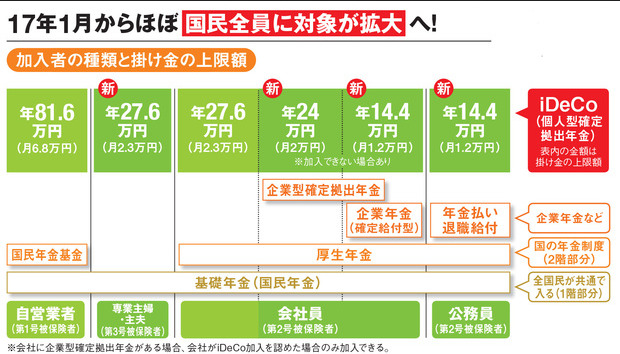

確定拠出年金とは、月々支払う拠出額(掛金)を定めておく一方、給付額は変動する積立方式の年金のことで、英語のDefined Contribtuionの頭文字を取ってDCと呼ばれています。

確定拠出年金には個人型と企業型があり、企業型の確定拠出年金(企業型DC)は企業の退職給付制度の一環として、原則として企業が掛金を積み立てます。

企業が企業型DCをするか否かは自由であり、企業型DCを実施している企業に務めている人だけが企業型DCに加入できます。

これに対して、個人型の確定拠出年金(個人DC、iDeCo)は原則として企業型確定拠出年金に加入していない人を対象とした制度で、個人で金融機関に申し込んで加入し、掛金を積立てます。

個人型・企業型のいずれも、個人別に積み立てられた掛金を個人が運用していき、60歳以上になった際に、個人別の残高から年金または一時金として給付を受けれます。

一度掛金を支払ったら60歳までは原則として引き出す事ができない事も、確定拠出年金の大きな特徴です。

確定拠出年金に個人が支払う掛金は、小規模共済等掛金免除として、所得免除の対象になり、掛金として支払った金額分はその分だけ給与や賞与が減ったものとみなされて所得税や住民税が減税されます。

このメリットはなかなか大きいです。

しかし給付時には、運用で増えた分だけなく、拠出額の元本分も課税対象になる点に注意が必要です。

画像出典:https://diamond.jp/zai

厚生年金に加入していない自営業やフリーランサーなどの国民年金第一保険者は、iDeCoに年81万6千円まで拠出する事ができます。

厚生年金がなく公的年金の給付額が少ない分、iDeCoへの拠出限度額はもっとも多く設定されています。

国民年金保険料が年19万6920円ですので、自営業がiDeCOに上限まで拠出すると、合わせて年101万2920円が必要になります。

これはとても大きな額と感じるかもしれませんが、実は年収600万円の会社員は、この金額を上担分と合わせて厚生年金の保険料として支払っています。

自営業やフリーランサーとして会社員並みかそれ以上に稼いでいるのであれば、老後の資金を確保するために、厚生年金がない分、なるべく上限いっぱいまでiDeCoに拠出をしたいところです。

株式や債券などへの投資には値動きのリスクがありますが。

GPIFの運用成果でもみた通り、投資する資産を分散させて、長期間の投資を行えば、安定的な利益を確保する事が期待できます。

おすすめの証券会社とは?

僕のおすすめはSBI証券です

魅力としては以下が挙げられる

- 手数料が最安値

- IPO銘柄取扱実績も豊富

- ネット証券人気No1

この中で手数料は大きなポイントの1つと言えます。

手数料ってばかにならないですよ。

「みんなの株式2021年ネット証券年間ランキング」では7年連続で総合1位を受賞しています。

ただUX面では少々見づらい部分もあります。

初心者の方には、楽天証券もおすすめです。

- 楽天ポイントで投資ができる

- 楽天銀行口座があれば入出金もスムーズ

- 投資セミナー・マーケット情報配信で初心者をサポート

ポイント投資できるのもメリットの1つですよね?

SBI証券もTポイントで買付けできます。

楽天証券の場合は、初心者でも見やすい操作性と画面ですね。

比較的簡単に始めやすいかな?と思います。

手数料もSBI証券とほぼ変わらないです。

どちらを使用していも良いです。

僕自身はどちらも証券会社の口座を持っています。

ただメインで使っているのが、SBI証券なだけですね。

口座開設は無料ですから、迷っているのであればどちらも開設すると良いと思う。

口座開設の際は、「ハピタス」と言うポイ活サイトを利用すると良いです。

口座開設しただけで「4000ポイント」分貰えるのでお得です。

ハピタスについてはこちらでも開設しています。

まとめ

本日は以下について開設しました

- 自営業やフリーランスは年金が少ない→厚生年金に未加入だから

- 資産形成の準備をしよう→年金積立金管理運用独立法人(GPIF)の運用方法を参考に

- 運用する場合は税制も考慮しよう→インフレを考慮する

- 非課税制度をうまく活用しよう→NISA(ニーサ)と確定拠出年金

- 役時代に使うお金は「NISA」で増やす→つみたてNISAがおすすめ

- 60歳まで取っておきたいお金は「確定拠出年金」の中で運用→「iDeCo」で老後の資産形成を

- おすすめの証券会社とは?→SBI証券と楽天証券

- お得な口座開設は?→「ハピタス」経由で開設するとポイントバックする

老後2000万円問題のニュースが話題になりましたね。

年金のみをあてにしていては、枕を高くして寝る事はできないかもしれません。

しっかりと自身の老後のための資産形成を考えていきましょう。

参考文献

今回は、自営業・フリーランスに特化してお話しましたが。

共働き夫婦や独身会社員など、それぞれのパターンもありますから。

是非参考になりますよ♩

本日も最後までお読み頂き誠にありがとうございます。

コメント